编注:这是译者根据国外的若干学术资料编辑整理的,涉及资本主义经济危机的理论和历史,供有兴趣研究资本主义经济危机问题的进步积极分子参考。相关资料将分成几部分分别发表。

利润率下降规律?

历史上,短期和长期周期性运动构成了全球资本主义不断重复其自身基本运动定律的机制。但随着全球资本主义通过短期和长期循环而扩张,各种经济,政治,社会和生态参数已经发生了变化。只有通过研究这些参数如何改变,才能开始把握资本主义的历史极限。

在《资本论》第3卷中,马克思提出了著名的“利润率下降的定律”,一种应更恰当地称为理论假说的“定律”。马克思认为,资本主义技术进步有很强的机械化倾向(用固定资本代替劳动力)。随着资本主义生产越来越资本密集,“资本的有机构成”将趋于上升,驱动利润率下降(Marx1967[1894]:211-266)。

使用今天的统计概念,马克思所说的“资本的有机构成”(投资于生产资料的资本的价值相对于投资于劳动力的资本的价值)可以用资本存量与经济产出的比率来表示。也就是说,它是产出资本比率(经济产出与资本存量的比率)的倒数。“资本的有机构成”上升的假设趋势等同于产出资本比率下降的趋势。从利润率公式(见“商业周期”一节)可以很容易看出,如果产出资本比率趋于下降,如果利润份额保持不变(或仅仅小幅波动),那么利润率就会下降。

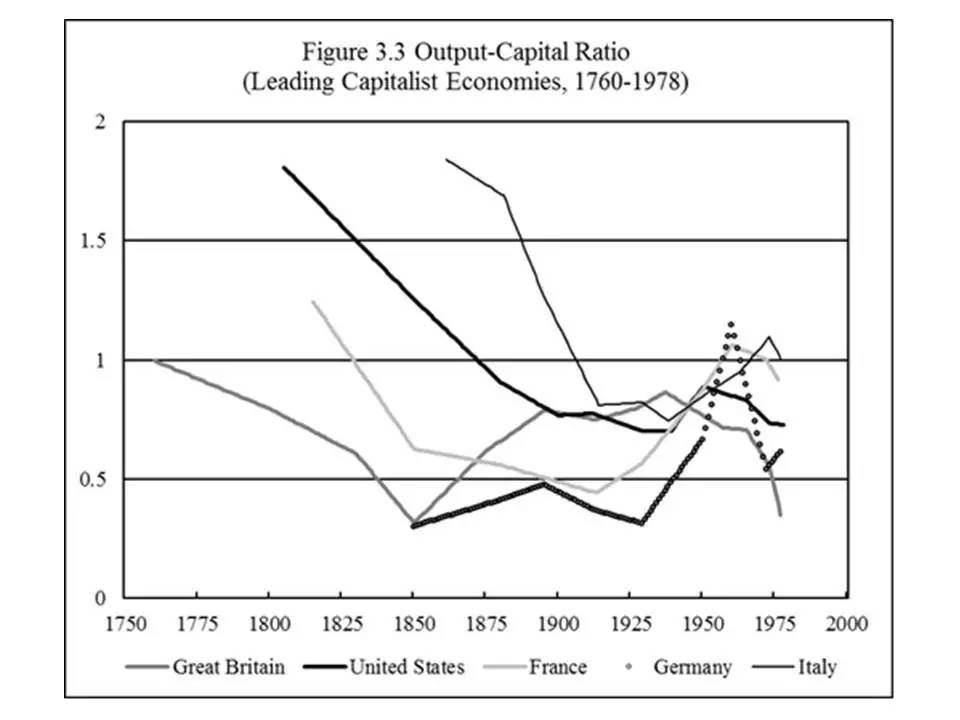

现有的统计证据会证实马克思的假设吗?图3.3显示了五个发达资本主义经济体从18世纪中叶到20世纪末期的产出资本比率(以国民生产总值与非住宅固定资产净存量的比率衡量)的长期变化。

现有的统计证据会证实马克思的假设吗?图3.3显示了五个发达资本主义经济体从18世纪中叶到20世纪末期的产出资本比率(以国民生产总值与非住宅固定资产净存量的比率衡量)的长期变化。

从1760年到1850年,英国的产出资本比率下降了68%。但从1850年到1937年,英国的产出资本比率强劲增长,累计增长174%。从那时起,它再次下降。到1977年,英国的产出资本比率从1937年的水平下降了60%,并恢复到19世纪中叶的水平。

美国产出资本比率从1805年非常高的1.81下降到1900年的0.77,累计下降了58%。它在1929年进一步下降到0.7。到1950年,美国产出资本比率上升到0.89。到1978年,跌至0.73。总体而言,美国产出资本比率在20世纪早期到20世纪末期比较稳定。

意大利的产出资本比率从1862年到1914年下降了56%。它在20世纪初期比较稳定,在1938年和1973年之间强劲上升。法国的产出资本比率从1815年到1913年下降了64%。从1913年到1960年,产出资本比率从0.44大幅上升至1.06,然后在1976年回落至0.91。

德国产出资本比率的历史轨迹有些不稳定。它开始于1850年非常低的0.3。到1895年升至0.48,并在1929年回落至0.31。从那以后,它强劲上升,到1960年跃升至1.15,然后在1972年急剧下降至0.54。

总的来说,有证据表明,对于先进的资本主义经济体(德国除外),产出资本比率在工业化的早期阶段倾向于下降。从18世纪中叶到19世纪中叶,主要资本主义经济体的产出资本比率开始在1和1.8之间的水平。到20世纪初,比率下降到0.4和0.8之间的范围。此后,美国产出资本比率稳定,英国产出资本比率下降。法国,德国和意大利的产出资本比率从20世纪30年代到60年代强劲上升。到20世纪70年代,主要资本主义经济体的产出资本比率在0.4到1的范围内。

为什么在20世纪,主要资本主义经济体的产出资本比率趋于稳定?为了回答这个问题,我们需要考虑决定长期产出资本比率的因素。产出资本比率的上升或下降取决于经济产出增长率与资本存量增长率之间的差异:

产出资本比率增长率=经济增长率-资本存量增长率如果经济增长率大于资本增长率,产出资本比率就会上升。如果经济增长率低于资本存量的增长率,产出资本比率会下降。

资本存量增长率是资本存量净增长与资本存量水平的比率。资本存量的净增长与新资本货物的净投资相同。净投资是总投资减去固定资本折旧。从而:

资本存量增长率=净投资/资本存量=(净投资/经济产出)*(经济产出/资本存量)=(净投资/经济产出)*产出资本比率因此,资本存量的增长率与产出资本比率正相关。如果经济增长率大于资本存量增长率,产出资本比率就会上升。然而,随着产出资本比率的提高,资本存量的增长将逐渐加快。在某种程度上,资本存量增长率将上升到等于经济增长率的水平。当资本存量增长率等于经济增长率时,产出资本比率稳定,达到“均衡”。

如果经济增长率小于资本存量增长率,产出资本比率就会下降。然而,随着产出资本比率下降,资本存量的增长将逐渐减速。在某种程度上,资本存量的增长率将下降到等于经济增长率的水平。在这一点上,产出资本比率将稳定并处于“均衡”。

因此,无论哪种方式,长期来看,产出资本比率都趋向于均衡水平,其中经济增长率等于资本存量的增长率:

经济增长率=资本存量增长率

将资本存量增长率的公式代入上式:

经济增长率=(净投资/经济产出)*产出资本比率

重组条件和均衡产出资本比可以求解如下:

均衡产出资本比率=经济增长率/(净投资/经济产出)因此,长期来看,产出资本比率与长期平均经济增长率正相关,但与净投资与经济产出的比率负相关。在资本主义发展的早期阶段,净投资与经济产出的比率趋向上升,从而降低了产出资本比率。在20世纪50年代和60年代,全球资本主义享有前所未有的快速经济增长。快速的经济增长率提高了产出资本比率。

现代发达资本主义经济体在购买新资本品方面平均投入约20%的国内生产总值。假设总的生产性和非生产性资本存量(包括住宅和政府建筑)约为国家GDP的三倍。如果折旧率为4%,固定资本的折旧将减去GDP的12%。因此,净投资将占GDP的8%左右。在总净投资中,约有一半是资本主义企业的投资。其余的是政府和家庭的投资。

因此,生产性净投资约为经济产出的4%。如果经济增长率为3%,那么产出资本比率可以稳定在0.75。但是,目前的经济增长率是否可以无限期持续?

经济增长的终结?:新古典主义的视角

传统的新古典经济学假定经济增长可以无限期地持续下去。根据新古典经济理论,经济增长是由“生产要素”(资本和劳动力)的投入和技术进步(提高“全要素生产率”)产生的。

在新古典理论中,资本积累可以在短期内提高经济增长。但从长远来看,经济增长的速度(特别是人均实际收入的增长)取决于技术进步的速度。所以只要技术进步持续,没有理由认为经济增长将会结束。

然而,在最近的一份研究论文中,著名的专事经济增长问题的新古典经济学家罗伯特·戈登(RobertGordon)用一些有力的历史证据质疑这种新古典主义的假设(Gordon2012)。戈登认为,在过去两个半世纪所取得的快速经济进步可能是“人类历史上的一个独特的事件”。

戈登观察到自1750年以来发生了三次工业革命。发明蒸汽机和铁路的第一次工业革命从1750年持续到1830年。发明了电力和内燃机的第二次工业革命从1870年持续到1900年,许多副产品发明(例如飞机,空调和高速公路)在20世纪的大部分时间促进了经济增长。第三次工业革命发明了计算机,网络和手机,从1960年持续到现在。

戈登认为,第二次工业革命比第一次或第三次工业革命更为重要。第三次工业革命几乎已经走到了尽头,但只带来了从1996年到2004年短暂的增长复兴。许多重要的发明只能在历史上发生一次。

在未来,我们将必须面对一个重要创新越来越少的世界。“六大不利因素”将妨碍生活水平的进一步提高:人口中劳动力比例下降,教育程度停滞,不平等加剧,外国工人的竞争(抑制美国工人的工资),能源和环境限制以及重债之下的家庭和政府。经济增长将放缓,最终接近零。

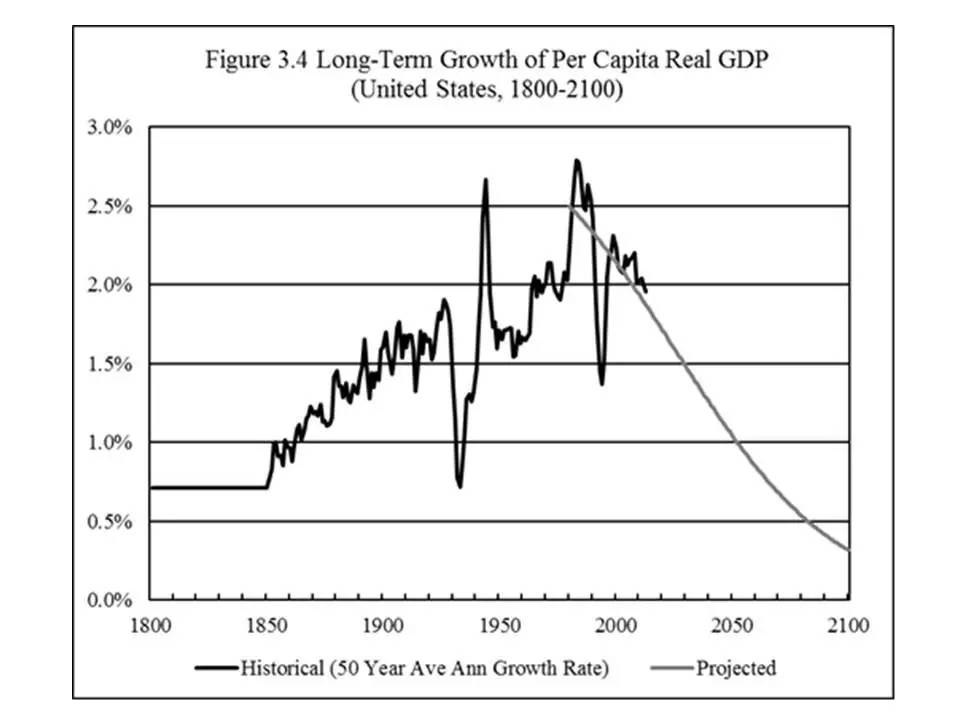

戈登的论证可以用美国历史增长表现,这个20世纪的霸权资本主义经济来说明。

图3.4显示了从1800年到2100年美国人均实际GDP的历史和预计增长率。增长率显示为50年移动平均年增长率,以平滑短期商业周期以及“长波”的影响。

图3.4显示了从1800年到2100年美国人均实际GDP的历史和预计增长率。增长率显示为50年移动平均年增长率,以平滑短期商业周期以及“长波”的影响。

在19世纪之前,经济增长很不显著。英国人均实际GDP从1700年到1800年的年均增长率只有0.3%。在19世纪上半叶,美国人均实际GDP年均增长率为0.7%。从19世纪中期到20世纪初,美国人均实际GDP增长率不断提升,花了半个世纪于1926年达到1.9%。在大萧条和第二次世界大战的大波动之后,美国人均实际GDP增长率继续加速,到1983年另外一个半世纪结束时达到2.8%的峰值。

自1983年以来,经济增长的长期趋势已经逆转,美国长期经济增长率呈下降趋势。根据目前的趋势,美国长期平均经济增长率将在21世纪下半叶下降到0.3%,回到18世纪的增长率。这事实上将是现代经济增长的结束。

资本主义是一种基于增长的资本积累的经济体系。如果经济增长率接近零,但资本家继续投资新的资本,那么产出资本比率将崩溃。例如,如果生产性净投资是经济产出的4%,但经济增长率只有0.5%,那么产出资本比率将下降到0.125。如果产出资本比率崩溃,利润率也会下降。如果资本家停止投资以应对利润率的崩溃,资本主义经济将不再是一个能够运作的现实经济制度(第5章将进一步讨论资本主义经济如何在利润率低于一定阈值时陷入重大危机)。

马克思19世纪做出的“利润率下降趋势”假设是否会被21世纪资本主义的结构性危机所证实?

相关文章:资本主义经济危机参考资料(第一辑)

为了避免失联请加+激流网小编微信号jiliu1921

(作者:长征。来源:红旗太平洋。责任编辑:卢淼)

(作者:长征。来源:红旗太平洋。责任编辑:卢淼)