今天是“我”在京东白条逾期的第1733天。

直到今年的7月17日,我才通过京东金融的催款短信,发现自己将近五年前,通过京东白条消费,并且逾期至今。

但我本人从来没有开通过京东白条,根本不可能产生白条贷款。

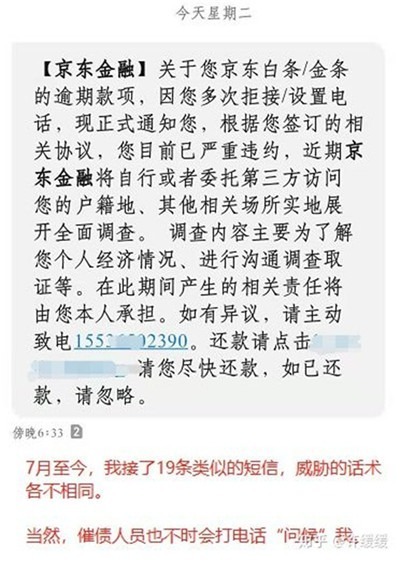

隔三岔五的催收短信和电话让我不堪其扰。京东雇佣的催债人员,个个都能态度恶劣又轻而易举地报出我的姓名、身份证号码,然后威胁说我的征信、工作、子孙后代等等将会受影响。

我不得不展开调查,最后却发现以京东金融为代表的网贷平台的风控是如此简陋可笑:

犯罪分子只要拿到别人的姓名和身份证号码,就能盗用别人的名义开通白条并且消费。

身份证原件?亲笔签名?人像验证?通通不需要。

更可怕的是,连正规银行也有漏洞,为犯罪分子冒用身份贷款大开绿灯。

即使我已经查明真相,不论是京东、银行、或是公安局,却没有一个可以解决问题。

一、隐秘的京东账户

收到催款短信和电话后,通过咨询京东客服,我发现自己的身份证名下的确发生了贷款违约。但我自己平时使用的账户没有开通过白条,不可能贷款违约。

于是我通过身份证号找回账户,发现我的身份证名下,除了自己平时使用的账户以外,竟然还有另一个账户。账户绑定的手机号不是我的。

一般来说,大家登录京东都是用账户名、手机、邮箱名,根本不会用身份证号码来找回账号,因此这个账号就这样悄无声息地存在了将近五年。

因为不知道这个隐秘账号的登录手机号以及密码,我不得不向京东客服提交了一系列我本人的身份信息,才终于登录了这个尘封五年的账户。

这个账户的消费记录非常蹊跷:

① 购买的都是虚拟商品,如话费、长隆乐园电子门票。

② 所有消费都是用京东白条,没有任何现金消费。

③ 每个订单的电话号码、收货地址都不一样。(当然,所有电话和地址都不是我本人的)

五年前,各种网贷平台野蛮生长,贷款门槛极低,身份验证也极其简陋。你只需要一个绑定了身份证号码的银行卡,就可以开通京东白条。

顺着这个贷款逾期的账号,我在“京东金融APP”上,找到了账号绑定的银行卡信息。

这是一张中信银行的储蓄卡,而我本人从来没有申请过中信银行的账户。

我向京东客服反馈了这一切。京东客服给出了两点回应:

① 京东是根据中信银行提供的信息进行身份验证的,自身没有错误。

② 如果要消除这个账户和相应的违约信息,就需要提供中信银行出具的“伪办卡证明”。

但要知道,“伪办卡证明”这种东西是不存在的,银行不可能承认自己的业务出现了漏洞。

在去中信银行柜台查询后,我惊恐地发现,这张银行卡的确在我的身份证名下。因为在我的印象中,银行的身份验证应该是非常严谨的。但连实名认证的银行卡都开出来了,这意味着,我的身份信息被以更加精巧的手段、在更大规模上被冒用了,事实上也的确如此。

二、实名认证的中信银行账户

在中信银行,我查到了自己名下的银行账户信息。这是一个十分蹊跷的账户:

① 账户的开户日期是2016年2月25日,开户行是武汉某行。而我本人在那时还在学校报到,怎么可能去武汉开户呢?

② 账户预留的手机号归属地也是武汉,根本不是我的。

③ 这个账户的开户日期与京东白条的消费日期几乎是同时,且除了第一天用于激活账户的一笔存款以外,此后五年没有任何的交易记录,说明这个银行账户,就是犯罪分子为了盗用白条而开的。

经过复杂的交涉,我得知这个中信银行的账户,是根据平安银行的一个账户开户的。

此处需要科普一个背景知识,根据银行“跨行鉴权”的规定,人们可以根据自己在A银行的一类账户的实名信息,在B银行开具三类账户。一类账户需要严格的面签流程,几乎不可能被盗开。

三、实名认证的平安银行账户

此时,线索指向了平安银行。犯罪分子可能是借助我在平安银行的一类账户,在中信银行开通了三类账户,然后再去京东白条实名认证借贷。

这个链条很完美,唯一的问题是,我本人根本没有在平安银行开过账户。

但来到平安银行查询后,我不得不接受,我的名下,真的有一个平安银行账户。和中信银行的情况一样,这个账户开户时间和贷款时间一致,预留手机号也不是我的,流水也只有用来激活账户的几毛钱。

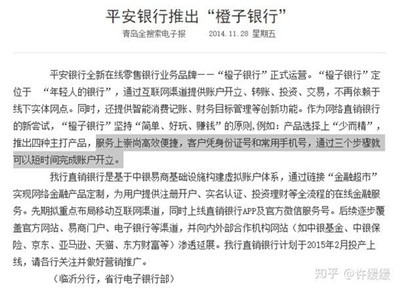

经过又一轮的交涉,我终于找到了身份信息冒用的源头——平安银行名下的橙子银行。

这个橙子银行早已关闭,网络上能够找到的信息非常有限。但从残存的新闻来看,这家网络银行主推的就是“高效便捷”的服务,只需要身份证号、常用手机号就可以在短时间内完成账户开立。这个银行账户本身没有经过实名验证,却可以用于网贷等其他金融业务的实名认证。

这意味着,平安银行橙子银行在没有任何实名验证的前提下,四处为他人作保,简直就是犯罪分子的衣食父母。

面对我的质疑,平安银行的工作人员倒是很坦然。他们的解释是,橙子银行的账户只是三类账户,在没有面签的情况下,只能存钱,不能花钱,因此他们没有损害我的利益。

平安银行认为,错在中信银行。因为根据规定,只有根据A银行的一类账户的实名信息,才能生成B银行的三类账户。是中信银行违规操作,只根据橙子银行的三类账户,就生成了另一个三类账户。

至此,皮球又踢回了中信银行。

四、死局:“没有责任的”京东金融、中信银行与平安银行

于是,我通过人民银行金融投诉电话举报了中信银行的违规操作。这次投诉让中信银行非常上心,但他们的调查结果却让我很糟心。

原来,一、二、三类账户的区分,是在2016年4月1日之后才实行的。而在这个中信银行账户开户的2016年2月25日,这条规定刚好还没有实施。

因此,中信银行的一切操作都是“合法合规”的。

至此,我进入了一个死局:谁都没有犯错,谁都不能为这个黑锅负责。

京东金融认为,他们是依据中信银行提供的实名信息开的京东白条,错在中信银行。

中信银行认为,他们是根据平安银行旗下的橙子银行的账户,跨行身份验证而开立的账户,错在平安银行。

平安银行认为,他们旗下的橙子银行只是开了一个只进不出的三类账户,于人无害。

当然,我也很委屈。我一直妥善保管着身份证、手机、银行卡等重要的个人信息,从来没有丢过。但姓名与身份证号的泄露早已无处不在——社工库里只要几毛钱就能轻松买到。谁没有接过对你的家底了若指掌的诈骗/推销电话?谁没玩过几个游戏,输入过姓名身份证号,做实名制验证?哪怕是疫情期间,小区门口的名册上,都写满了居民们的个人信息吧,这些名册是不是会被妥善保管?

所有人都合法、合规。只怪当时没有三类银行账户的区分。当然,金融监管者们也可以开脱:毕竟互联网金融是个新生事物,监管不可能一步到位。

这个犯罪手法让人细思极恐:

① 专业团队作案:它环环相扣,非常隐蔽和精妙,需要大量专业知识,熟悉各种网络金融的漏洞才能设计出来。

② 受害者众多但不自知:白条的额度较低,犯罪分子每盗用一个人的白条,只能获利几百元。那么他们得盗用多少人的身份信息,得发明出多么高效率的作案流程和工具,才能有利可图啊?一定还有很多很多人身份信息也被人盗用了,只是属于他们的催款短信还没有到来罢了。

③ 个人信息泄露还在持续:京东白条近五年来都没有联系过我,为何突然发现了我本人使用的手机号码?想必是我的身份证和手机号码最近再次泄露,被京东金融获取了。

④ 那些盗用白条买来的虚拟商品一定流向了市场。那些所谓的薅羊毛、超低折扣的虚拟商品,真的干净吗?

总之,错误已经铸成,我只能想办法解决。

于是,我第二次向辖区派出所报案。但事件年代久远,调查困难,警方不会立案,建议通过法律途径解决。

我将调查的结果反馈给京东客服。京东客服训练有素,车轱辘话来回说:你必须要提供中信银行的“伪办卡证明”,我们才可以给你消除账户哦。

我打电话给催债公司解释。发现原来催债人员在短信里说的“如有异议,可以咨询”只是礼貌用语,其实他们并不接受除了还钱以外的任何情况。他们受到的是京东的雇佣,除非京东将我从催债名单去除,否则我只能继续接受他们的热情服务。

在这期间,我还收到了“百度有钱花”的催债短息。在一番娴熟的调查后,我发现我的身份信息果然也被盗用,在百度有钱花上面进行了借贷。在向百度有钱花的客服反馈后,客服表示会进行调查,至今也杳无音信。但我确实没有再收到百度有钱花的催债短信。不知道是因为他们工作能力很强,通过调查让我沉冤得雪;还是因为工作效率太差,发一次催债短信都要花很长时间。但总之,百度有钱花的情况说明,我的身份信息肯定还在许多其他网贷平台上被用来借贷了,而我之后也只能通过催债短信才知道了。

我告诉京东金融的客服和他们的外包催债人员,请将我告上法庭吧,请在法庭上证明,2016年2月15日,在京东白条上借款就是我本人。但显然,他们也不接受这个方案。因为这个欠款满打满算,也才2000元不到。告我,对他们来说太不划算。我只配接受几分钱一条的催债短信,或者外包催债人员时不时的电话问候。

在今天收到的短信里,京东金融的催债人员义正词严地指责我“多次拒接”。但京东金融不会说,为了打通一次人工客服的电话,客户得被那并不智能的“人工智能客服”拒之门外多少次;也不会说人工客服又是如何像机器一样不通情理地拒绝承认客户面临着的问题;更别提那些没有任何变通余地的外包催债人员。

最近京东金融因为买量广告过于无耻而被大范围讨论。我不由地想,这些可能被广告里轻巧的说辞拖进坑里的人,恰恰是经济条件脆弱的、知识储备欠缺的弱势群体。他们在面对京东金融的“人工智能客服”的时候,能不能正确地按下1、2、3的转接指令;在面对人工客服的时候,会不会一下子就被车轱辘话绕进去;面对催债人员的恐吓时,还能不能镇定自若不崩溃?

2016年,我的身份信息被人冒用在京东金融上借贷,本质上是因为当时网贷平台为了野蛮扩张而放弃严谨的身份核查。

2020年,京东金融推出的针对弱势群体推出的借贷广告,本质上也是为了吸收更多的贷款,不管这些钱里面是不是带着血。

京东金融之所以采用“人工智能客服”,雇佣外包催债人员,也只是为了降低成本,不管这样做是不是会让遭遇困难的客户雪上加霜。

京东金融,本色如此,恐怖如斯。

为了避免失联请加+激流网小编微信号wind_1917

(作者:许缓缓。来源:知乎。责任编辑:郭琦)

(作者:许缓缓。来源:知乎。责任编辑:郭琦)