摘要:利润挤压说认为资本主义经济危机的起因是由工资水平的上升挤压了资方的利润,而非生产过剩。本文根据美国1947至2018年的宏观季度数据,采用一个统计学中的预测性检验,对两个截然相反的危机理论进行了实证的分析,证明了资本主义的经济危机并不是由于工资的上涨挤压了利润,而是生产过剩所致。在扣除了库存变动以后,平均工资、工资总额、就业等等的劳工指标都预测不了利润的变动,而利润的升降明显地导致了平均工资、工资总额、就业等等劳工指标的升降,进而验证了马克思关于“积累量是自变量,工资量是因变量”的论点。利润挤压说就劳工占比、消费占比与工资、就业的关系也同样地被证伪。

导言

各种迹象显示着一场罕见的席卷全球的经济危机即将来临[1]。大难临头,谁之过错?各路说客就其起源会有五花八门的指责。即便在自称马克思主义者的圈子里,经济危机的起源也是一个长期争论不休的话题。分歧的焦点在于危机是由工资的上涨挤压资方利润引起的,还是生产过剩所致。持前者观点的多年来还一再地坚持用“劳动者在资本主义国民收入中所占份额”的大小来衡量“无产阶级斗争力量”的强弱。[2]最近他们还再次断言美国“劳动收入总额占国内生产总值的比例取决于工人阶级的斗争和阶级力量对比。” [3]对中国经济问题的分析他们也是不厌其烦地套用这个思路。[4]像个算命先生,他们甚至充满自信地应用自己制定的静态利润率公式来预测资本主义经济的走势和危机。

笔者在2015年的《论资本主义经济危机的起源》[5]一文中就已经反驳过利润挤压说和用国民收入分配来衡量阶级斗争强弱的论点,但当时并不愿对此纠缠不休,也就没有再论证下去。后来发现这类学者对该理论执着地坚信不疑,顽强地坚持己见。其中一位网友还花了不少的篇幅来反驳生产过剩危机论。[6]本着“摆事实讲道理”的态度来对待这种分歧,我们实在有必要对此做进一步地论证,以便澄清资本主义经济危机的起源问题。

为了证实当前中国的经济危机是由于工人阶级的强大引起的,这位网友还是用“国内生产总值中的最终消费占国内生产总值的比例也从48.5%上升到53.6%”来证实。他甚至断言:“只要产业后备军逐渐萎缩的趋势不变,中国工人阶级的谈判力和斗争力就会不断增强,劳动收入份额上升的历史趋势就不会改变。”

其实马克思早就否定了“产业后备军逐渐萎缩的趋势不变”的可能性。在《资本论》第一卷,第23章《资本主义积累的一般规律》中他已经指出:“另一种情况是,积累由于劳动价格的提高而削弱,因为利润的刺激变得迟钝了。积累减少了。但是随着积累的减少,使积累减少的原因,即资本和可供剥削的劳动力之间的不平衡,也就消失了。所以,资本主义生产过程的机构会自行排除它暂时造成的障碍。劳动价格重新降到适合资本增殖需要的水平,而不管这个水平现在是低于、高于还是等于工资提高前的正常水平。…正是资本积累的这些绝对运动反映成为可供剥削的劳动力数量的相对运动,因而看起来好象是由后者自身的运动引起的。用数学上的术语来说:积累量是自变量,工资量是因变量,而不是相反。在用数学方法分析经济问题时,必须注意因果关系不能颠倒。”(马克思恩格斯全集第23卷,679、680页,黑体是笔者所加)

由此可见,工资的上升从来不会达到威胁资本积累的程度。在马克思的眼里,工资是不可能真正地“挤压”利润的,起码不至于达到资产阶级无利可图的危机地步。

这种以“阶级斗争周期论”来解释资本主义周期性经济危机的理论在西方马克思主义学者中有一定的市场,其中有几个版本,除了“利润挤压论”以外还有“产业后备军耗尽论”等。这种理论大致可以概括为:在经济复苏期,随着失业率的下降,工人阶级在经济上讨价还价力量的上升,引起工资水平的上升,进而挤压了资产阶级的利润。此刻,资产阶级不得不反扑,用减少投资,关闭工厂,打压工会,抬高失业率,制造经济危机的手段来制服工人阶级。而后利润率得以恢复,经济复苏,工人阶级的力量又在上升,直到资产阶级的再次反扑。见比如科茨(2008)[7]和舍曼(1979)[8]的论述。

这种由于工资上涨挤压利润造成危机的学说与新自由主义对经济危机起源的认识有着同样的解读,即:经济危机是由工资高涨引起的,差别只是“好得很”还是“糟得很”而已。当年希腊主权债务危机时,国内外的资产阶级曾经异口同声地谴责希腊危机是老百姓福利太高所致,全然不顾该国的福利制度在欧洲几乎是垫底的事实。联想的柳传志也曾担心“高福利”的“希腊病”,称“在欧洲,过度的福利制度让社会慢慢变成一个养懒人的社会。我不希望这种风气‘传染’给中国。”

但是除非工人阶级掌握了国家机器,他不可能迫使资产阶级接受阻止资本积累的劳动分配。在资本主义制度下,工人就业的先决条件是资本的积累得以持续。

危机理论的现实意义

生产过剩危机论的基本观点是除非资本放弃逐利的本性,资本主义的生产过剩危机是不可克服的。虽然微观上单个企业工人在工资上的妥协有可能挽救临近破产的企业,但是宏观上却适得其反。工资普遍地下降会加重生产过剩的危机。

相反地,利润挤压危机论的不可回避的必然结论是:只要工人阶级对工资的要求不“过分”,或资产阶级能够有效地打压工资,资本主义的经济危机是可以客服的。

这才是生产过剩危机论与利润挤压危机论最根本的区别。

因此,无论利润挤压学说信奉者们的主管愿望是什么,客观上它给改良主义提供了一个虚伪的理论基础,因为我们将会证实该理论与事实是相悖的。

危机理论的数据表达

尽管马克思已经明确的反驳了利润挤压危机说,但是看来我们光是“讲道理”,用逻辑来论证还是不够的,我们还需要更多的“摆事实”,即用更明确的实证分析来回答到底是利润挤压还是生产过剩造就了经济危机。对此本文试图以统计数据来验证两个截然相反的危机论。

为此我们必须对利润挤压说的精确含义在数据上有一个具体的表达。比如到底是平均工资的上涨挤压了利润还是工资总额的上涨挤压了利润?后者与工时的延长或就业的高涨更相关,工资不变也会抬高工资总额。因此严格意义上的利润挤压说应该是平均工资的上涨。即便如此,利润挤压说的支持者们往往还是用劳工在分配上的占比来论证自己的观点。因此我们也需要看工资总额、就业与利润的关系。

如果工资上涨“挤压”利润造成了经济危机的理论成立的话,那么利润额度的变化应该和工资水平的变化成反比。也就是平均工资增长快了,利润必然增长慢,或下降。相反地,如果平均工资下降,利润应该是上升的。这样的话,工资水平的变化是主动的,而利润的变化是被动的。这个在统计学上意味着利润是因变量,或被解释变量,而工资是自变量,或解释变量,与马克思以上的叙述截然相反。该理论的延伸同时意味着无论如何工资总额、工时、就业与利润、资产收入之间的关系也都是负相关的。

如果生产过剩论成立的话,那么在经济扩张期,资产收入的膨胀推动着利润预期的高涨,进而促使投资、就业和工资总额,甚至平均工资的增加。此刻工资的上涨虽然有可能减缓资本的积累,但不至于达到阻止资本扩张的地步。问题出在后面。一旦产能的扩张远远地超出工资总额近期或不远的将来所能购买的程度,并且大量由此产生的剩余产品转变为新投资的预期难以实现,库存的积压使得资产收入下降,摧毁了利润预期的美好前景,这些连锁负效应引起经济危机的爆发。当足够多的资产被销毁以后,产能与消费的均衡得以恢复,经济的复苏引起新的投资热,经济扩张再次起步。因此,在生产过剩论的眼里,资产收入、利润与平均工资、工资总额、就业是正相关的,且工资的变化是被动的,是因变量,或被解释变量,而投资和利润的变化是主动的,是自变量,或解释变量,与马克思以上的叙述相符。

为了以统计数据来验证以上两种截然相反的经济危机理论,本文主张采用比较完整和相对可靠的美联署官方发布的美国宏观统计数据来确认。

工资和利润的相关性分析

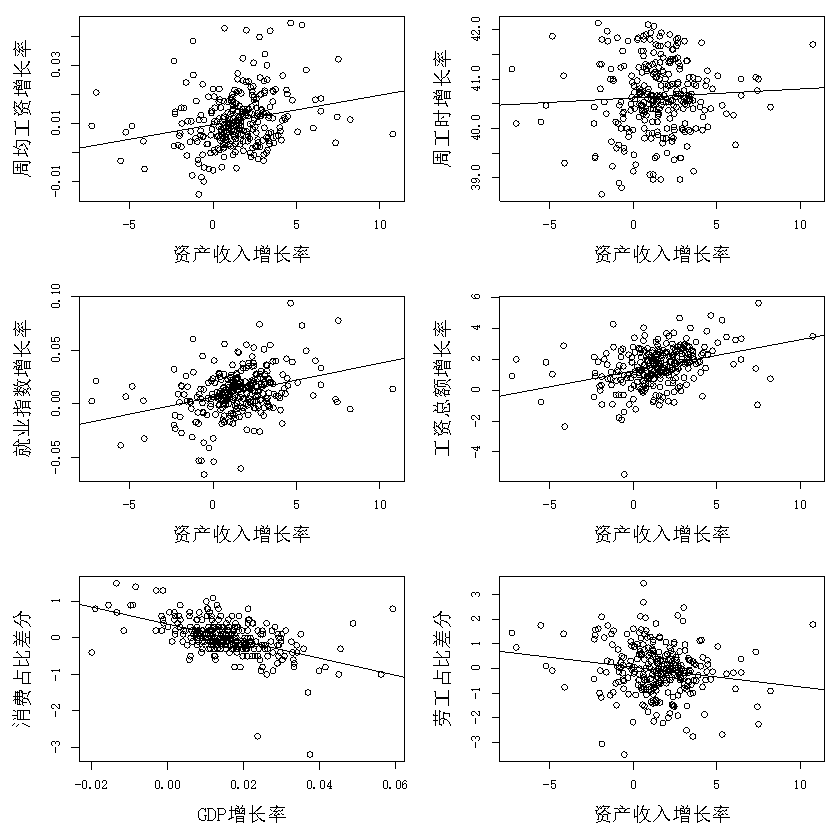

首先我们可以简单的观察工资和利润是正相关还是负相关。

笔者在美联储的数据库中找到了多种工资,就业,(中小资本的)资产收入,(公司)利润和(工资占总产出的)劳工占比等等不同指标的月度或季度数据(除非注明,凡月度数据都调整为季度均值,该数据库中下载的英文变量与中文名的对照请参照附录表四)。无论使用哪个不同的指标,工资、就业与利润、资产收入的增长率之间总是呈现出如下图的正相关的关系(附录里的图三还有公司税后利润与各种指标的散点图),基本上都与利润挤压论相悖。

图一、各种变量之间相关性散点图(及线性趋势线)

图一、各种变量之间相关性散点图(及线性趋势线)

由于消费的变动远远比不上投资的变动,消费(在GDP中的)占比与GDP增长率会呈现如上图的负相关的关系(即假如消费不变,投资越多GDP越大,消费占比就会越小)。

同样的道理,虽然工资的增长率与资产收入的增长率是正相关,但是,如果资产收入的增长速度高于工资总额的增长速度,那么工资占总产出的比例(即劳工占比)与资产收入的增长率就会呈现出如上图的负相关的关系。至于这个是否间接地支持了利润挤压说,我们需要在后面做进一步地分析。

识别因果关系的预测性验证

虽然以上的相关性分析基本上否定了利润挤压说就工资和利润之间的负相关性,但是它不能回答两者之间的因果关系,为此我们还需要进一步地借用统计学中的一个叫回归的方法来进行预测性验证,对大量的时间序列数据进行分析,并证实工资和利润这两者之间到底哪个是主动的,或“前因”,哪个是被动的,或“后果”,以便更明确地回答经济危机到底是由于工资上涨“挤压”了利润还是由于生产过剩的原因。

为了便于叙述,首先假设我们有一家公司的利润和工资总额的季度数据。公司的营业收入,工资成本,其他成本和利润的关系在每期账面上的关系如下:

营业收入≡工资总额+其他成本+利润

这个恒等式的两边没有因果关系,即营业收入不会因右边的任何一项的变动而改变。相比之下,

利润=营业收入-工资总额-其他成本

表达的是微观上静态的利润和工资成本之间的负相关性。明显地,在营业收入和其他成本不变的条件下,工资总额越高,公司的利润就越低。这或是利润挤压说的理论依据。

但是,资本主义社会实行的是资产阶级专政,是老板说了算。虽然工资水平一般地是由经济增长速度和失业率来调整的,甚至工人可以通过组织工会、罢工等方法来影响个别企业的工资水平,但是每个企业的就业规模毕竟还是由资方决定的,因此工资总额(即平均工资乘以员工数)还是由资方根据利润最大化的原则来决定的。

同时,即便在微观上,企业家也不会这么简单的看问题。比如类似亚马逊、京东、摩拜或小黄车那些前期豪赌的资本家疯狂砸钱以便快速占领市场考虑的就不是这个简单的公式。对于他们来说,丰厚的利润预期才是投资扩张的动力。

因此,假设有个公司几十年都在扩张(比如华为),因而利润和工资总额两者都在增长,故呈现正相关性[9]。但是我们一般会认为营业利润是主动的,是“因”,工资总额是被动的,是“果”。也就是说这个公司长期的经营情况决定了该公司的就业规模、工资水平和工资总额,而不是工资总额决定着该公司的利润。

即便微观上是如此,我们不能简单地把微观现象直接套用在宏观上,以此来回答经济危机的起源。我们还必须用数据说话,并依此来断定宏观上工资水平、就业规模和工资总额与利润总额这两者之间的因果关系。

下面,冒着过于啰嗦的风险,笔者试图尽量通俗地阐述预测性检验是如何识别历史数据中两个变量之间到底哪个是主动的,哪个是被动的,以及两者之间的因果关系。

首先举个大家都能够理解的农业上的例子。假如在一块地上我们搜集了每周玉米高度的平均增量和每周降雨量的资料,以便确定这两者之间的因果关系。为此,我们可以拿过去几周玉米高度的平均增量,通过一个叫做时间序列自回归的方法(细节见附录)去预测下周玉米的增高。当我们同时参考过去几周降雨量的数据时,我们对玉米增高的预测就会显著地改进,因此我们可以断定降雨量是有助于预测玉米增高的。反过来,如果我们拿过去几周降雨量的数据来预测下周降雨量的时候,我们就会发现过去几周玉米增高的数据对降雨量的预测是没有价值的。

明显的,即便是做预测者对这两组数据到底哪个是玉米的增高数据哪个是降雨量的数据都不知道,通过预测性检验,他也会轻易地发现哪个有预测性,哪个没有。由此可见,1)因果关系就必然反映在预测性上,2)没有预测性就谈不上因果关系。这就是预测性检验的客观性。但是,3)预测性不一定是因果关系。比如,虽然天气预报对预报天气有效,但是这个有效性并不意味着天气的变动是由预报所致。再比如,那块地里每周杂草的增高可以用来预测玉米的增高,但是两者并不存在任何因果关系。这个虚假的预测性可以通过扣除降雨量的影响以后来披露。因此,4)为了排除虚假的预测性,我们有必要扣除其他影响因素。

以上四点说明了预测性检验不能证明,只能证伪因果关系,也就是说没有预测性就没有因果关系。

回到经济问题上,我们再举个例子。假如我们拿某个公司工资总额增长率各个时期的历史数据来预测过后的工资总额增长率,也就是我们拿每个时期工资总额增长率滞后1到多期的数据,通过加权平均来预测其将来的走势(且不管回归法是如何完成这个任务的)。这时候,如果在工资总额增长率滞后1到多期的数据之外我们还加入了利润总额增长率滞后1到多期的历史数据,而且它在回归中显著地(且不管显著的定义)正向或负向地影响着过后工资总额增长率的预测,那么我们可以说利润总额增长率对工资总额增长率的预测是有价值的,否则是无价值的。

反过来,我们再拿利润总额增长率各个时期的历史数据像刚才那样预测过后的利润总额增长率。这时候,如果工资总额增长率各个时期的历史数据显著地正向或负向地影响着我们对过后利润总额增长率的预测,那么我们可以说工资总额增长率对利润总额增长率的预测是有价值的,否则是无价值的。

两者相比之下,如果仅有利润总额增长率对工资总额增长率一方的预测是显著的,有价值的,那么我们可以推断利润总额增长率是主动的,工资总额增长率是被动的,甚至断定两者之间单向的因果关系。

具体的来说,如果利润挤压说成立的话,那么当我们拿美国政府统计的私人中小资产收入增长率或公司利润总额增长率各个历史时期数据的变动来预测这些数据以后变化的时候,过去的平均工资、工时、工资总额增长率或就业的变动对过后资产收入增长率或利润总额增长率的影响平均来说应该是显著负面的。反过来,在已知平均工资、工时、工资总额增长率或就业变动历史的条件下,过去资产收入增长率或利润总额增长率的变动不应该对过后平均工资、工时、工资总额增长率或就业变动有任何影响,起码不应该有正面的影响。

与此相反,如果经济危机是由生产过剩引起的,那么工资、就业类的指标对利润类的指标没有预测性,而利润类的指标对工资、就业类的指标有着明显的正向预测性。

利润挤压论的预测性检验

美国政府统计的企业利润有私人中小资产收入和公司利润两个大的分类。从附录图三右下方的散点图和图五中我们可以看到私人中小资产收入和公司利润都是一个等量级的数据,两者的比例徘徊在0.5和1之间,且在经济高涨的时期公司利润增长的比私人资产要快。这些利润的数据又分为毛利润和折旧等调整后的利润。

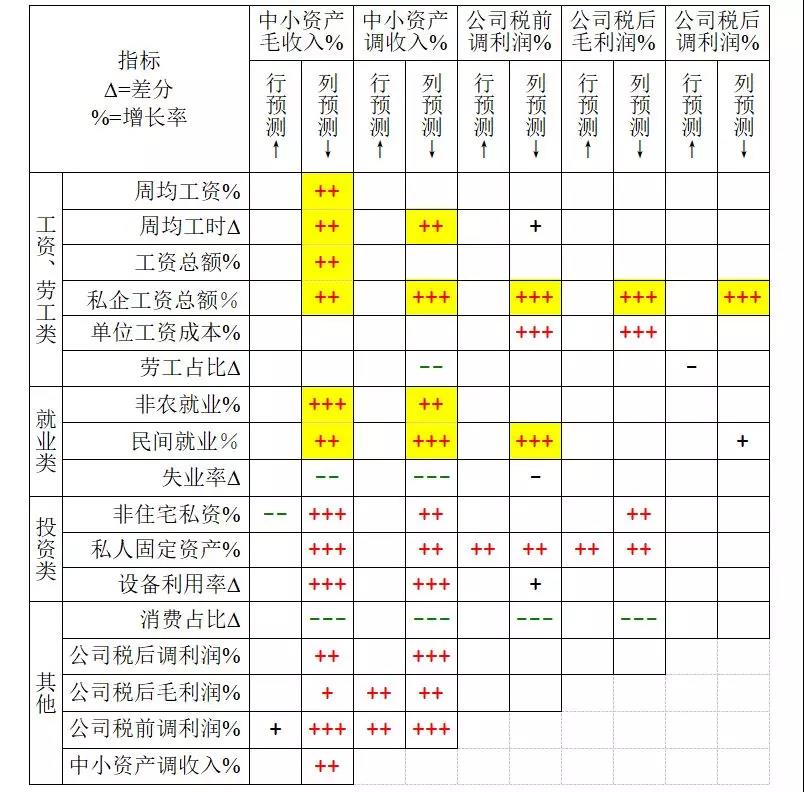

下表用美国1947年至2018年的季度(或月度求季均值后的)数据分析了各项指标间的预测方向。总结起来就是表中由四个级别来表达的正、负预测显著性,其中非常显著、比较显著、勉强显著和不显著(准确定义见附录)分别由3个加减(+++、---)号、2个加减(++、--)号、1个加减(+、-)号和空白来显示。

表一、各项指标之间简单的预测显著性

注:以上的结果均来自二元向量4阶自回归(即每项预测都是拿被预测和预测指标过去4个季度的数据来预测本季度的增长率,细节见附录)。采用其他阶对结论的影响不大。

注:以上的结果均来自二元向量4阶自回归(即每项预测都是拿被预测和预测指标过去4个季度的数据来预测本季度的增长率,细节见附录)。采用其他阶对结论的影响不大。

此表(及下面类似的表格)有“列”和“行”两大类指标。在“列指标”下有两大类结果。第一列是“行指标”对“列指标”的预测方向显著性,第二列是“列指标”对“行指标”的预测方向显著性,分别由“行预测↑”和“列预测↓”来显示。

比如拿工资总额增长率对公司税前调利润增长率的影响来举例,表格中“行预测↑”项目下的记录是3个减号,即“---”。它的意思是在已知过去4个季度公司税前调利润增长率的条件下,过去4个季度工资总额的增长对本季公司税前调利润增长的影响是显著负向的。这一结果看似支持了延伸的利润挤压说。

从表一中我们可以获得以下的一些初步的结论:

1、“行指标”对“列指标”的预测性(见表中的“行预测↑”列):

1) 周均工资和工时对各种利润指标增长率的预测基本上都是不显著,或勉强显著的,与利润挤压学说基本相悖。

2) 工资总额和就业类指标对各种利润指标增长率的预测有不少是显著负向的。此类结果是不是支持了利润挤压学说有待进一步地研究。

3) 周均工资、工时、工资总额、就业和投资类的“行指标”对库存占比的影响也都是显著正向的。

4) 库存占比对所有的“列指标”都是非常或比较显著负向的。

2、“列指标”对“行指标”的预测性(见表中的“列预测↓”列):

1) 各项利润的增长对工资总额和就业的预测基本上都是显著正向的。这个很难用利润挤压说来解释,却与生产过剩危机论的因果关系相符。

2) 各项利润的增长对投资和库存占比“行指标”的预测基本上都是显著正向的。

3) 库存占比对周均工资和工时的“行指标” 的预测基本上都是显著负向的。

概括起来,表中标绿处看似支持了利润挤压说,而标黄处支持了生产过剩危机论,故表一还不能回答统计数据到底支持了哪个危机论。

扣除库存因素后的利润挤压论预测性检验

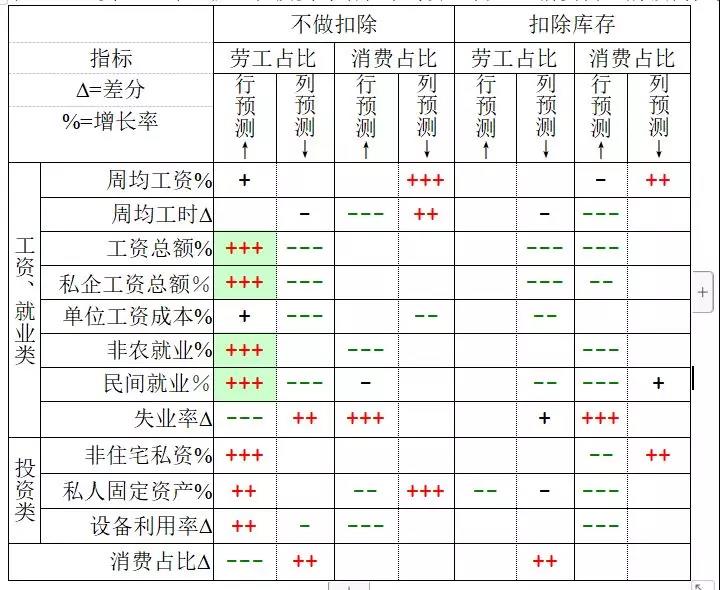

以上的分析都是单独拿两个变量来进行相互的预测性检验。但是任何两个变量之外还有其他我们应该考虑排除的影响因素。按照生产过剩论的思路,影响投资和利润的核心因素是库存的变动,因为库存的上涨妨碍着商品中剩余价值到资本的转变。从表一中我们已经看到,利润的增加导致投资和库存的上涨,而库存的上涨会导致利润的下滑。同时我们也看到,工资和工时的提高也会导致库存的上涨。那么到底是工资的上涨还是库存的上涨挤压了利润?也就是,表一中工资总额和就业类指标对各项利润指标增长率的负面预测在扣除了库存以后还存在吗?下面的表二用扣除库存影响因素之后的预测性检验来回答这个问题。

表二、扣除库存影响后各项指标之间的预测显著性检验

注:以上的结果均来自多元向量4阶自回归。无论是“行”对“列”还是“列”对“行”的预测性都是在扣除了库存占GDP的预测之后进行的(即每项预测都是拿被预测和预测指标和库存变动占GDP过去4个季度的数据来预测本季度的增长率)。

注:以上的结果均来自多元向量4阶自回归。无论是“行”对“列”还是“列”对“行”的预测性都是在扣除了库存占GDP的预测之后进行的(即每项预测都是拿被预测和预测指标和库存变动占GDP过去4个季度的数据来预测本季度的增长率)。

从这里我们可以看出几点:

1. “行指标”对“列指标”的预测现象与表一中的截然相反,在扣除了库存占比的影响之后,所有工资、劳工和就业类的“行指标”对所有利润类“列指标”的预测都是不显著的,表一中标绿处一律消失。利润挤压说因此被证伪。

2. 相反地,在扣除了库存占比的影响之后,所有的利润指标对工资和就业类的指标有着显著正向的预期,中小资产毛收入增长率甚至会导致周均工资的提高。

3. 美国本土的失业率和投资主要取决于中小资产的收入,而非公司的利润,因此后者与美国当地工资和工时的关联不如私人中小资产那么密切。[10]

4. 图一中劳工占比和资产收入的负相关性被证明仅仅是单向的负相关。

我们在表二中找不到支持利润挤压学说的任何依据,却一再地验证了生产过剩危机论的预期。从(比较切实反映美国本土经济状况的)中小资产收入增长率方面来看,是利润的升降带动了工资的升降,而不是工资的上涨“挤压”了利润,进而验证了马克思关于“积累量是自变量,工资量是因变量”的论点。

消费占比与工人阶级强弱的关系

由利润挤压说延伸的另一个断言是随着工人阶级力量的增强,国民经济中“劳动收入份额”占GDP的比重会提高,间接地意味着消费占GDP比重的提高。这一断言有几个漏洞。首先,撇开政治上的影响力来谈工人阶级在经济上的强大是荒谬的。即便如此,虽然工资总额的提高有可能会导致劳动收入份额的提高,但是它并不意味着劳动收入份额的提高就一定会导致工资总额的提高。后者有可能是投资额相对减少造成的。其次,在没有同时提高劳动生产率的资本主义社会里,如果工人阶级可以通过自己的斗争使得劳动报酬不断提高的话,那么劳动力就不再是商品,马克思对工资是维持劳动力再生产所支付的费用这一道理也就不再成立。但是,随着中国城镇化的推进,劳动力再生产所支付的费用就必然一再地提高,否则推进的只能是贫民窟化。同时,城镇化的推进也离不开劳动生产率的提高,即同样的劳动时间会生产出越来越多的物品。无视这些基本的事实,仅仅从国民经济中“劳动收入份额”占GDP的比重提高推断出这一提高意味着工人阶级力量的高涨是比较武断的。

那么在美国的数据里,消费占比的提高是否意味着工人阶级力量的强大?后者如何量化本来就是个难题。工会会员人数占工人总数的比例或罢工参与人数等指标只有年度数据。地方警务支出(反映镇压工人阶级反抗的开支)占GDP的数据目前还没有搜集到。不得已,我们只好采用利润挤压说信奉者们喜爱的劳动收入份额来衡量。那么以下各图中劳动收入份额与各种变量之间的相关性是否支持利润挤压说者的断言呢?

图二、各种变量之间相关性的散点图(及线性回归曲线,1948Q1-2017Q4)

图二、各种变量之间相关性的散点图(及线性回归曲线,1948Q1-2017Q4)

仅仅从相关性的图二中我们可以看到:1)劳动收入占比与各项投资指标看似是不相关的;2)工资总额的增长率与劳动收入占比呈弱正相关,看似微弱地支持了“劳动收入份额”的提高是工资总额提高所致,而非投资额相对减少造成的;3)但是劳工收入占比与消费占比是负相关的,否定了劳工收入占比的提高意味着消费占比的提高。

由于相关性并不意味着因果关系,我们需要通过预测性检验来进一步地考察各项变量之间的经济内涵。

下面的表三通过预测性检验进一步地否定了消费占比的提高意味着(按照劳动收入份额来衡量的)工人阶级强大的断言。

表三、工资、工时、就业和投资等增长率与劳工占比、消费占比的预测性检验

注:以上的结果均来自二元或多元向量4阶自回归(即每项预测都是拿被预测和预测指标过去4个季度的数据来预测本季度的增长率,且第二类“扣除库存”的预测也都是在扣除了过去4个季度库存占GDP的预测之后进行的)。

注:以上的结果均来自二元或多元向量4阶自回归(即每项预测都是拿被预测和预测指标过去4个季度的数据来预测本季度的增长率,且第二类“扣除库存”的预测也都是在扣除了过去4个季度库存占GDP的预测之后进行的)。

表三中有几个值得指出的结果:

1. 只有在不扣除库存影响的条件下,工资总额的增加、就业的上升或投资的高涨才有可能导致劳工占比的提高。那些标绿处在扣除库存以后就不复存在。

2. 劳工占比的提高对工资总额和就业的影响(无论是否扣除库存)都是负面的。这个可以由投资下降因而造就了劳工占比的提高来解释。

3. 工资和就业对消费占比的影响是比较负面的。这个也可以由投资的上升因而造就了消费占比的下降来解释。

4. 消费占比对周均工资的影响是正面的,对就业的影响不显著。

5. 在扣除了库存影响的条件下,劳工占比对消费占比有单方面正向的影响。否则劳工占比与消费占比的关系是比较矛盾的。

以上几点都否定了国民经济中“劳动收入份额”占GDP的比重提高意味着工人阶级力量提高的断言,也否定了消费占比的增长意味着工人阶级力量强大的推断(除非我们坚持用周均工资的指标来衡量)。

结论

如果连世界霸主的数据都无法验证工资挤压利润的危机理论,那么拿年年能够完成任务的统计局数据来说明消费占比的提高是工人阶级反抗的结果似乎是不太明智的。

虽然我们以上的实证分析直接验证了马克思150多年前对资本主义社会矛盾早有的精辟洞察,但是如果这些努力还说服不了信奉利润挤压说的理论家们,那么他们要么必须指出本研究(免不了)的漏洞,要么必须拿出反驳的证据,否则就不好办。

笔者曾经当面问过一位力挺利润挤压论的大佬为什么不用回归法来验证哪个理论与数据是相符的,他说回归法漏洞百出,不同的假设会有截然不同的结果,因此不可用。他的回答实在令人惊讶。

笔者想起了信奉上帝造物者对达尔文进化论的批判。他们总是拿着一些自以为是进化论的漏洞和不完美的地方去指责进化论,但是他们从来就没有觉得自己的上帝造物论需要实证,因为在他们的眼里,世界存在的本身就已经充分地证明了上帝的伟大和完美。

同理,回归法确实很容易被滥用。变量的选择,函数形式的选择,时间段的选择,回归方法的选择等等,尤其是扣除因素的选择都会影响到回归的结果,就看我们做回归的目的了。回归这个工具是个双刃剑,如何使用它就像行医一样。为了赚钱的医术和为了治病的医德,其结果当然全然不同。笔者希望坚信利润挤压论的理论家们也能够拿出自己认同的实证回归结果来反驳生产过剩危机论。[11]

否则,如果我们的理论家们果真如马克•吐温所说的那样:“绝不允许那些讨厌的事实搅乱自己信奉的完美故事 (never let the truth get in the way of a good story)”,那么以上的分析对他们来说就只能是个徒劳的、浪费时间的“犯罪” 行为了。

2019年5月定稿

附录

表四、美联储数据库变量对照表

注:凡差分都是本期减上期而成,凡增长率都是求对数后的差分而成。

注:凡差分都是本期减上期而成,凡增长率都是求对数后的差分而成。

其他的相关性分析:

图三、各种变量之间相关性的散点图(及线性回归曲线,1948Q1-2017Q4)

图三、各种变量之间相关性的散点图(及线性回归曲线,1948Q1-2017Q4)

图四、失业率、就业增长率在历次经济危机前后的走势对比(美联署数据库)

图四、失业率、就业增长率在历次经济危机前后的走势对比(美联署数据库)

图五、私人资产收入与公司税前利润比值的时间序列(美联署数据库)

图五、私人资产收入与公司税前利润比值的时间序列(美联署数据库)

预测及方向性检验

二元(或多元)q阶自回归模型可用以下公式来表达:

其中yt和xt可以是以上探讨中的任何变量,zt可以是比如库存之类的控制变量,而ut是无法得知的干扰项。这类模型可以理解为当今的数据是历史数据的加权平均,而每个变量前面的系数可以理解为权重。回归法对权重的估计就是选择一组权重使得所有的观察值yt与其估计值ŷt的残差平方和∑û2t最小(ût=yt - ŷt)。

无论是模型(1)还是(2),预测性检验就是看以下的联合假设是否成立:

如果我们没有足够的证据拒绝零假设,也就是说在已知yt序列(甚至其他比如zt序列)历史数据的条件下,xt序列的历史数据对yt的预测是无价值的,那么我们可以推断因果关系不成立(故以上的检验严格地讲是无预测性检验,而非预测性检验)。

以上的检验只能回答是否有预测性,而预测方向的检验要看以下的假设是否成立:

这两个检验回答的问题不太一样。系数之和为零不等于每个系数都为零,有可能是一正一负相互抵消。每个系数都为零不等于系数之和为零,有可能积小成多。由于本文探讨的重点是预测的方向,故所有显著性都是以预测方向检验为准。

显著性定义

无论哪个检验,我们判断是否拒绝零假设的依据,一般来讲,就是看拒绝零假设犯错误的概率。统计学上称这个概率为P-值。如果P-值超过了一个我们能够忍受的临界点,比如1%、5%或10%,我们就认为检验的结果是没有足够的证据拒绝零假设的。这个临界点就是所谓的显著性水平。

因此无论对于(无)预测性检验还是预测方向性检验来说,P-值越低越难于断言xt序列的历史数据对yt的预测是无价值的,因而因果关系也就越难于拒绝。

一般来讲,非常显著是P-值<1%,比较显著是P-值介于1%和5%之间,勉强显著是P-值介于5%和10%之间。而 P-值≥10%的预测性断言就太勉强了,故为不显著。

注释:

1.比如越演越烈的贸易战、美联署忌讳提高利率、美国的失业率下降的比较低和就业增长率持平是历次危机的前兆(见附录图四)等等的迹象,再有就是离2008危机已经有十多年的这类因素。

2.《中国资本主义社会中的阶级和阶级斗争》(2018.12.31) http://redchinacn.org/portal.php?mod=view&aid=38021

3.《美国的资本主义积累和危机(上、下)》(2019.4.29、2019.5.6)

http://redchinacn.net/portal.php?mod=view&aid=39083、39108

4.《中国的资本主义积累和危机(下)》(2019.5.15) http://redchinacn.net/portal.php?mod=view&aid=39136

5.见

http://redchinacn.net/portal.php?mod =view&aid =28620

6.《从“贸易战”看“中华帝国主义论”的破产 —— 兼论中国资本主义的主要矛盾 》(2018.6.29) http://redchinacn.net/portal.php?mod=view&aid=35785

7.大卫·科茨 (Kotz) Review of Radical Political Economics, 2008, vol. 40, issue 2, 174-188

8.舍曼(Sherman ) Review of Radical Political Economics, 1979, vol. 11, issue 1, 1-23

9.两者都在增长的数据不一定有真的相关性。比如华为公司总部大院里的杨树也会随着华为的扩张而增长,看似两者的相关性很强。为了排除这种假的相关性,我们可以用两组数据的增长率来对比。此刻,杨树的增长率和华为销售额的增长率就不再有明显的相关性。

10.受美国税法的影响,企业和个人掩盖利润的动机极强。相比中小私人资产收入,公司的利润会更多的反映其全球而并非美国本土的收益,并且其掩盖利润的空间比中小私人资产更大,因此公司利润的指标其实不像私人中小资产收入那样能够更准确地反映美国本土经济的状况。

11.为了透明起见,凡是感兴趣的都可以发邮件至笔者的邮箱(engst#uibe.edu.cn,发邮件时请把地址上的井号变成@即可)获取本研究在一个叫gretl(http://gretl.sourceforge.net/) 的开源软件上生成各个列表的程序和数据。

长按二维码支持激流网

为了避免失联请加+激流网小编微信号jiliu1921

(作者:阳和平。本文为激流网原创首发,如有转载,请注明出处。责任编辑:邱铭珊)

(作者:阳和平。本文为激流网原创首发,如有转载,请注明出处。责任编辑:邱铭珊)