养老金打水漂:不要感叹我们的前半生忐忑,因为后半生会更难以虚度

来源:土逗公社

来源:土逗公社

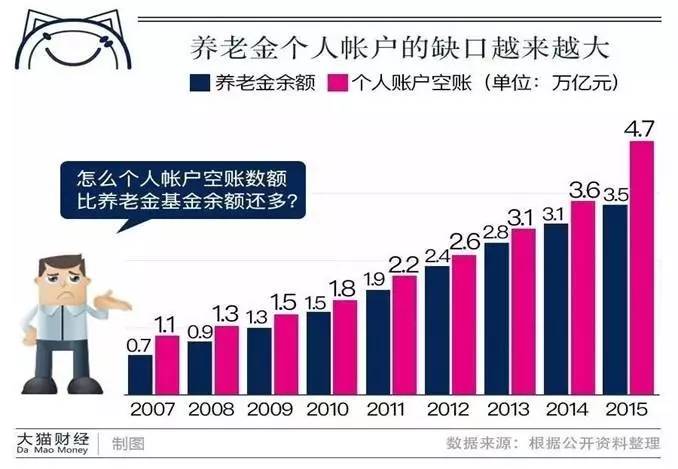

不知大家有没有想过,按照现在平均工资来算,每人每月交的养老金也就几百元钱,但退休人员每月领的钱却基本上要有1000元以上才能保证基本生活,有些人甚至领取几千元。如今中国老龄化趋势越来越明显,这笔亏空该怎么办?这也是一直以来的争论。其实,目前全国的养老金空账已达到4.7万亿!缴纳养老金的行为本身不是储蓄,而只是记录,养老金“做空”势不可挡。但是这样的话,等我们老了,还有我们那份养老金吗?

本月初,第一财经报道了养老金改革的现状,提出了“个人缴费只记账不做实”的养老金趋势,而这一趋势确实在近几年数据公布以后日趋明朗。自从28年前基本养老保险制度尝试引入个人账户之后,关于个人账户“存”还是“废”、“做大”还是“做小”、“做实”还是“做空”的争议就没有停止过。

网友调侃“养老钱交得越来越忐忑,20年后能拿回本吗?”而笔者也是莫名吃了这个糊涂亏。20年前积极响应国家号召,父亲拿着半年的打工钱,买了这份农村社会养老保险(如下图)。

真的“一证在手,终身保险”吗?

真的“一证在手,终身保险”吗?

因为“一证在手,终身保险”的证书承诺,安心生活至今。然而,20年后的今年,社保局给的说法是,“这是当年民政局办的,现在基本上没有什么实际用途了。你可以再等等看,也许政策还会变化呢。”

(我能怎么办,我也很忐忑啊!)

(我能怎么办,我也很忐忑啊!)

事情怎么回发展成了这样?且听笔者细细道来。

我国养老金账户构成

简单来说,我国养老金账户主要由统筹账户加个人账户构成,即“现收现付制加个人积累制”或“统账结合”模式。统筹账户由劳动者所在企业缴纳,占缴费基数的20%,这部分资金由政府统一分配,用于已退休的和过渡期的个人养老金发放;个人账户则直接从劳动者工资中扣除,占缴费基数的8%,属于参保人个人所有。

图片来源:知乎

图片来源:知乎

在统账结合的制度模式下,个人账户的缺口越来越大,有关个人账户的政策一直摇摆不定无法落实。补缴的窟窿巨大,地方政府没钱,于是后来诞生了“名义个人账户(NDC)”这个天才概念,顾名思义就是,“这钱我认,但是你账户里不一定有钱”。甚至提出“扩大个人账户”,也就是说“虽然你账户里不一定有钱,但我们还是要扩大个人账户的缴费规模”。关于“是否实行名义账户”、“是否扩大个人账户”的争论从2014年末开始,时任财政部部长的楼继伟认为,做实个人账户已经无法持续,名义个人账户是下一步完善养老保险个人账户可选择的模式,他支持扩大个人账户的改革方案,显然个人账户走向名义账户只是向现实妥协的结果,且从政策上将“空账”合法化。

图表来源:知乎

图表来源:知乎

在人口老龄化和断缴背景下,现收现付制就演变成了类似这样的模式:比如今年国家要养100个老人(假设每个老人需5万元养老金),一共需要500万元;今年国家有1000个年轻人缴纳养老保险,需向每个年轻人收5000元。第二年,需要领退休金的老人增加到200个,缴纳养老保险的年轻人数下降到500个,每个年轻人需缴纳20000元才满足收支平衡。由于统筹账户资金不足,近几年来的缺口部分是靠财政部分补贴和个人账户挪用暂时弥补的,个人账户逐渐被“做空”。十八届三中全会提出完善个人账户之后,从统账结合走向统账分离又被认为是一条根本解决之道,让政府的归政府,市场的归市场,把个人账户养老金和企业年金、职业年金合并。但在这条改革道路上,仍是问题重重。

我国养老金账户存在的问题

1.“空账”已成事实,未来风险被忽视

2012年,《财经》杂志发表文章,对我国养老金所面临的财务风险进行测

算和评估称“在不改革的情况下,养老金缺口将达到0.2%的GDP,2030年将达到1.4%的GDP,2040年将达到3.1%的GDP,2050年将达到5.5%的GDP”。官方对此数据和养老金个人账户存在亏空一直持否认态度,但从放弃做实这一态度来看,“空账”已成事实。

根据国家人力资源与社会保障部发布的《中国社会保险发展年度报告2016》数据显示:2015年全国社保个人账户空账规模已经超过4.7万亿人民币,个人账户基金下降至3274亿元,账户资金不足十分之一。这就意味着这么多年来,我们缴纳的个人账户中的个人部分,绝大部分被拿去填补统筹部分的窟窿了。

2016年12月26日,中国社科院世界社保研究中心《中国养老金发展报告2016》称:个人账户累计记账额快速增长,即使把城镇职工基本养老保险积累的所有资金用于填补个人账户,个人账户仍然会有较大空额。

中国社科院世界社保研究中心主任郑秉文也指出,“养老保险顶层设计实际上也被政府的道德风险绑架了,无论是中央政府还是地方政府均看重短期利益而不去防范未来的风险,这对于养老保险制度来说是不利的”;

2.人口老龄化、流动性和断缴增加养老保险制度风险

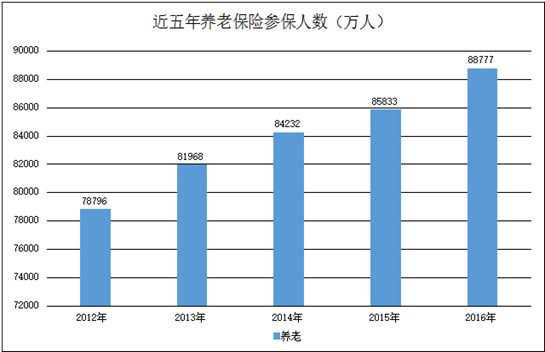

从官方公布的数据来看,近五年来我国养老保险参保人数逐年递增,但根据人社部2016年公布的数据,2015年,职工养老保险缴费人数占参保职工的比例下降至80.3%,而这一比例在2006年的统计数据中是90%。10年间,职工养老保险缴费人数占实际缴费人数的比例下降了近十个百分点。其中,流动性很大的务工人员,因为全国统筹尚未实现,更换工作时不得不选择中断,而且只能取回个人账户里的钱;很多下岗失业者,没有能力继续缴纳社保,而小企业对于“非正规就业”的劳动者,拒买社保的现象比比皆是;

数据来源:根据人力资源和社会保障事业发展统计公报整理(2009-2016)

数据来源:根据人力资源和社会保障事业发展统计公报整理(2009-2016)

3.政策多变,“老有所依”不稳定

公共养老金是一项长期的制度,必须由政府参与并扮演信用担保人角色,切实提供稳定的安全预期,让人民始终对其充满信赖。从时间的维度来看,政策的长期一致性还未能实现。换言之,无论从理论还是实践层面,养老金个人账户的“空账”问题解决不了,老百姓的长期预期和对政策的信任度必定会逐渐淡化。

“做实”个人账户的“努力”

试点从东北三省扩大到十三个省份,都没有成功。1998年以来,中央财政累计补贴2.57亿元,而仅2016年补贴就超过4000亿,各省市县级财政投入仅668亿元。显然,依赖中央到地方财政补贴来做实个人账户的模式,都是难以为继的。于是,从2012年宣传“做实养老保险个人账户”之后,就放弃做实了;

部分地方政府采取“社保扩面”的措施,强制更多的小企业和个体劳动者参加社保,二十多年的实践证明,这一措施行不通。在这种“过度扩面”中,某些地方政府为了扩大制度的当期收入,把一些不当群体扩大进来,补缴几万元就可以领取十几二十年的待遇,严重丧失公平性;

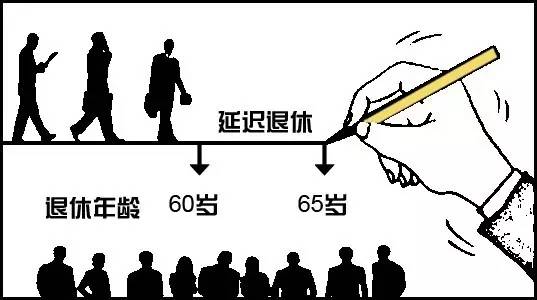

2008年,人保部的“社会保障研究所”首先推出了“延迟退休”这个“研究成果”,并于2013年正式推出,一时引起激烈的争论。其拥护者说,“中国即将进入老龄化社会”“寿命延长”“劳动力缺乏”等,其目的是堵住养老金缺口,主要措施一是延迟退休,二是将现有最低缴费年限(目前为15年)大幅度延长;

延迟退休

延迟退休

2017年7月4日,国务院办公厅《关于加速发展养老商业保险的若干意见》,意味着商业养老保险将会成为个人和家庭养老的主要承担者。这感觉就像有人告诉我,“养老保险撑不住了,你们另谋出路吧”,这个出路似乎被认定为市场。但商业保险市场风险如何控制监督?这一举措是否与公共养老金制度追求的社会公平存在价值冲突?这些都是有待商榷的。

“命途多舛”何时休

面对空账问题,不少网友直呼缴社保不如存银行。那么假设我国基本养老保险制度始终坚持公平、共济性原则且长久为继的情况下,粗放地计算一下是否参加社保带来的差别:

我们可以假设:

社会平均工资名义增长率为10%

通胀率为5%

银行定期名义利息为4%

为了直观,扣除通胀率进行计算,工资实际增长率5%,银行实际利息-1%

小明当前收入6000元/月,如果该省市平均工资也是6000元

小明的收入扣除通胀后不增长

2017-2051,小明工作35年

2052年初开始退休,60岁—75岁

按照我国目前的养老金账户构成:

单位20%(划入统筹基金,由政府统一分配)

小明8%(全部划入个人帐户,理论上到参保人退休时,连本带息全部返还)

合计是1680元,其中公司出了1200,小明出了480。

假设所有1680都归小明独立安排

如果小明不参加社保:

小明每个月把1680元存入银行,但是由于通胀的因素,实际年化收益为-1%

到小明退休的时候,小明养老账上有60万左右

在养老的15年中,小明每个月可以从自己户头上领取3068元。

如果小明参加社保:

养老金=基础养老金+个人账户养老金+其他

(这里仅考虑基础养老金和个人账户养老金)

基础养老金月标准:以被保险人退休时上一年本市职工月平均工资与本人指数化月平均缴费工资的平均值为基数*被保险人的全部缴费年限*1%

个人账户养老金月标准:被保险人个人账户累计储存额/国家规定的计发月数

由于小明工资扣除通胀后不增长,到2051年的时候,社平工资已经到了31520元/月,小明届时的工资指数大概是50%,计发月数是139,套入养老金一系列计算公式之后,得到

小明退休后,每个月可以领取到养老金8392元。

当然,这是建立在养老金在小明退休后能够如数如期发放的前提之下,那么“做空”这种把问题和责任遗留给后人的模式就必须被彻底抛弃。这种粗放的计算只是用于和普通储蓄的比较,商业险险种多,但价格高,更多普通的劳动者群体依然只能依赖由政府提供的基本养老保险制度。如果因为基本养老保险制度出现问题,就抛出商业险,最后把养老彻底丢给市场,“老有所依”就成了少部分人的保障了。

“创新、协调、绿色、开放、共享”是习主席提出的五大发展理念,改革开放以来的发展成果如何实现共享?基本养老保险也是最基本的公共事业,应由政府主导,全民共享。

既然“做空”模式难以为继,“做实”又被实践证明不可行,那就应对症下药,彻底做到全国统筹,而不是一味地逃避责任,对制度缝缝补补。我国第一次分配差距已经过大,所以职工基本养老保险制度不能走上私有化道路,更不能偏离社会共济性和公平性原则。如果改革之初,由国家和企业包办的养老保险制度没有引入个人账户,大刀阔斧地建立真正意义上的全国统筹,给老百姓一个长久的稳定预期和养老保障。另外再将商业保险作为补充性制度进行规范,让劳动者自愿性选择储蓄或者参保,那么我国的养老保险制度改革是否会顺利得多?反思现状,基本养老保险制度改革有没有出路?看你相信政府还是相信市场了。

为了更好地服务关注激流网的老师和朋友,特开通激流网会员办理通道:详见激流网会员办理方案

为了避免失联请加+激流网小编微信号jiliu1921